Erholung der Wirtschaft: Inflation und Basis-Effekt

Ausgaben erwirtschaften Gewinne

Inflation ist in letzter Zeit in aller Munde. Die Sorgen darüber gehören momentan zu den wichtigsten Marktreibern.

Das vorherrschende Gerede dazu ist, dass die Zentralbanken ihre Macht zur Geldschöpfung mutwillig missbrauchen, was auf beiden Seiten des Atlantiks bald zu einer galoppierenden Inflation führen werde.

Im April 2021 stiegen die Pkw-Neuzulassungen in der EU um 218,6%. Inflation? Nein, Basiseffekt: Die Vergleichsbasis im letzten Jahr war aufgrund der Beschränkungen bedingt durch die Coronavirus-Massnahmen niedrig.

Tatsache ist, dass das Verkaufsvolumen im vergangenen Monat trotz des grossen prozentualen Anstiegs fast 300'000 Einheiten unter dem des Aprils 2019 lag.

Die Umsätze im US-Einzelhandel und der Gastronomie für April 2021 lagen bei 619,9Mrd. USD und damit gegenüber dem Vormonat um 51,2% höher. Inflation? Nein, Basiseffekt.

Auch vor einem Jahrzehnt gab es viel Narrativ darüber. Im Sog der dadurch ausgelösten Panik sah sich die EZB gezwungen, trotz der hohen Arbeitslosigkeit in der Eurozone die Zinsen zu erhöhen. Doch eine Hyperinflation fand nicht statt.

OK. Heute sehen wir tatsächlich einen Anstieg der Inflation. Der Grund ist aber, dass die sich erholende Wirtschaft auf Engpässe stösst, z.B. bei Bauholz, Gebrauchtwagen usw. Und deshalb geht die Fed davon aus, dass es sich bei Engpässen um ein vorübergehendes Phänomen handelt und die Inflation wieder nachlassen wird.

Eine wesentliche Komponente der Panik, die vom sog. «Geld-drucken» (money-printing) herrührt, ist allem Anschein nach auf die Einstellung zurückzuführen, dass das «Fiat-Geld» dem Untergang geweiht sei: «Die Fed wird nicht aufhören, die Druckerpresse laufen zu lassen», lautet das Motto. Doch Paul Krugman denkt, dass vor allem die Krypto-Anhänger diese Auffassung teilen.

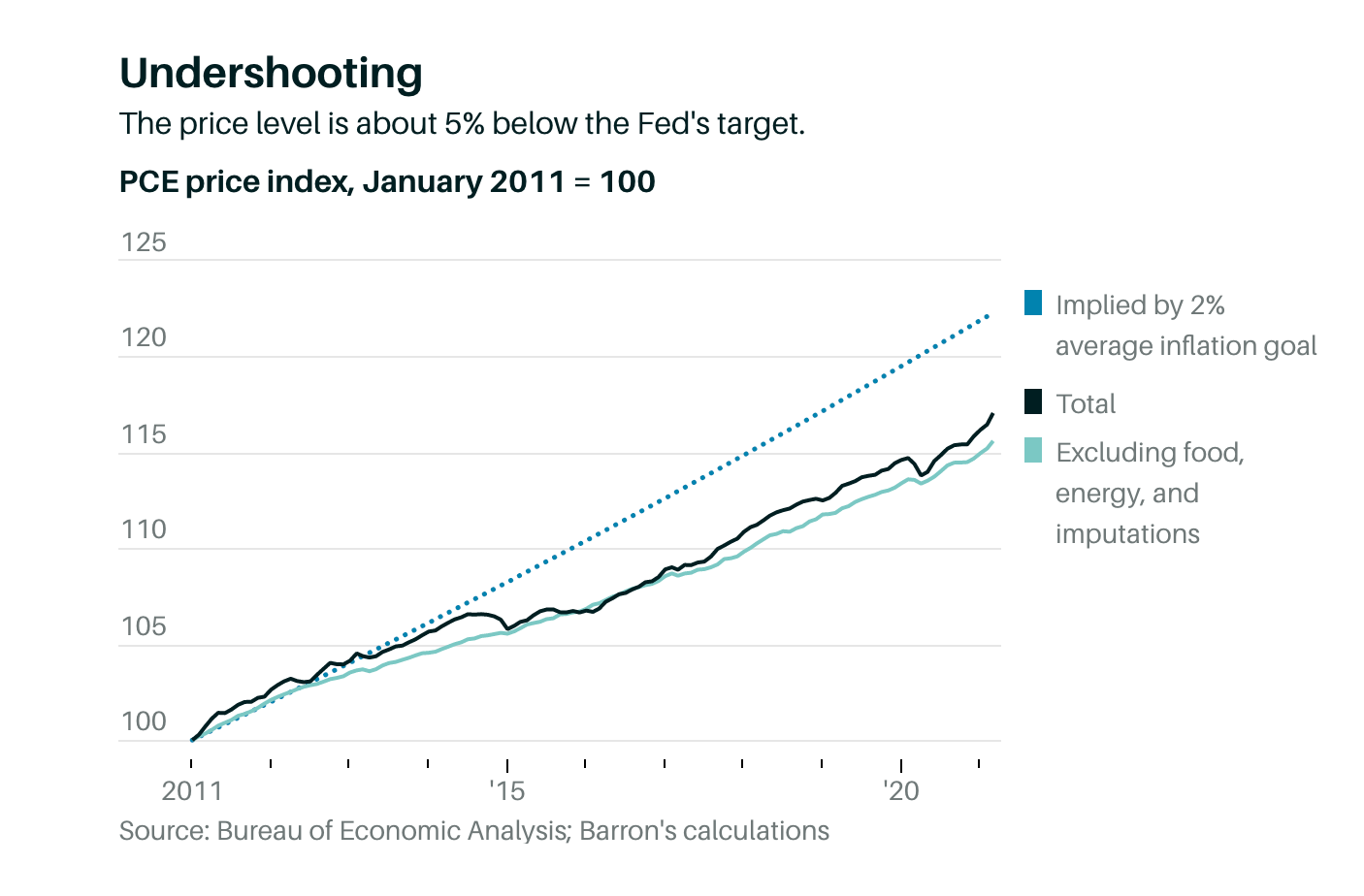

PS: USTs rechnen mit einer jährlichen Inflation von 2,65% über die nächsten 5 Jahre und sie fallen auf 2,37% über die folgenden 5 Jahre zurück. Das ist mit dem Ziel der Fed von 2 % vereinbar, da sie ein anderes Inflationsmaß verwendet, das i.d.R. etwas niedriger ausfällt.

Das Drucken riesiger Geldmengen, um die Rechnungen der Regierung zu begleichen, kann tatsächlich zu einer hohen Inflation führen, wenn es keine freien Kapazitäten auf dem Markt gibt. Siehe das Beispiel Brasilien in den frühen 1990er Jahren.

Die Behauptung, dass ein starker Anstieg von M2 eine steigende Inflation ankündigt, hat sich aber seit den 1980er Jahren immer wieder als falsch erwiesen. Siehe USA.

Es ist ohne Zweifel erkennbar, dass eine Wirtschaft mit Flaute und höher Arbeitslosigkeit bzw. Unterbeschäftigung zu einer rückläufigen Inflation führt.

Die Schwemme von Ersparnissen (“glut of savings”) deutet auf einen dringenden Handlungsbedarf in vielen Bereichen der Wirtschaft hin, wie z.B. Umweltschutz, Infrastruktur, Bildung, Gesundheitswesen usw.

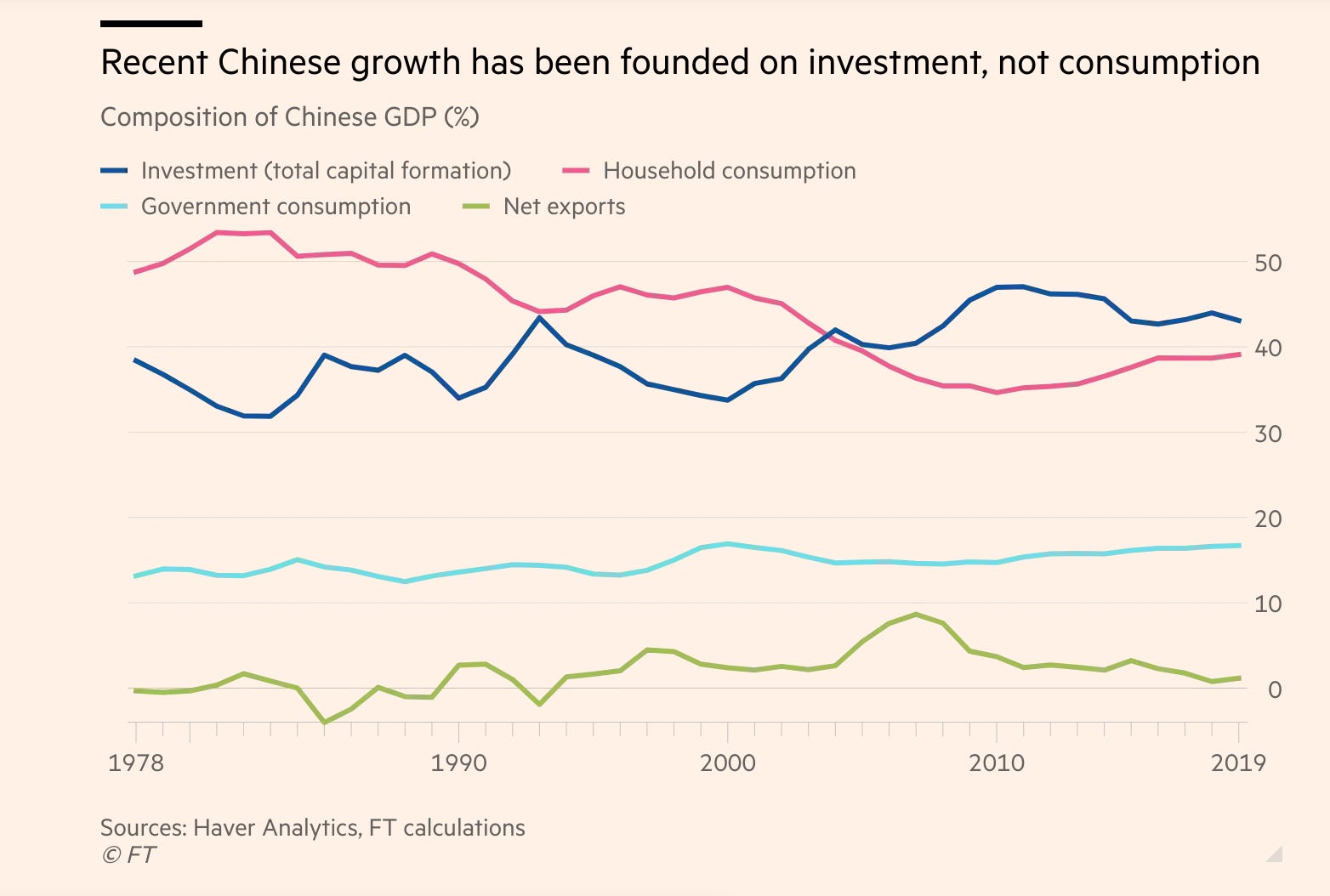

PS: Die chinesische Führung glaubt, dass Investitionen das Wachstum antreiben und Einkommen und Konsum in ihrem Kielwasser folgen. Die Rolle der Politik besteht nicht darin, die Nachfrage zu stützen, sondern das Kapital auf die richtigen Investitionen zu lenken, schreibt Arthur Kroeber in einem Meinungsartikel bei FT.

Wenn der private Sektor sich mit Investitionen zurückhält, dann ist der Staat gefordert, die Ersparnisse aufzunehmen, um sie in sinnvolle Projekte für das Gemeinwohl zu stecken.

Was wir brauchen, ist eine Wirtschaftspolitik, die sich nicht an Schuldenbremse und Maastricht-Kriterien orientiert, sondern an Vollbeschäftigung.

Wenn die Notenbank die Geldmenge erhöht, während die Zinsen auf einem sehr niedrigen verharren, verspüren Menschen kein dringendes Bedürfnis, dieses Geld für lukrative Zwecke zu verwenden: sie bleiben einfach darauf sitzen. Der Anstieg der Geldmenge (M2) erhöht das BIP daher nicht. Die Umlaufgeschwindigkeit des Geldes sinkt.

Die gute Nachricht ist, dass die höheren Investitionen der öffentlichen Hand sich im Verlauf der Zeit auszahlen werden, dadurch dass die Wirtschaft so angekurbelt wird, dass die höheren Einnahmen (d.h. Steueraufkommen), die damit generiert werden, die Staatskasse auffüllen werden. Das heisst, dass die erhöhten Investitionen zum Schuldenabbau führen werden. Mit anderen Worten werden die Projekte in einer Wirtschaft mit freien Kapazitäten mit Realressourcen bezahlt.